In der derzeitigen Corona-Krise sind Kurzarbeit und Kurzarbeitergeld (Kug) das arbeitsmarktpolitische Instrument der Stunde. Mit Kurzarbeit sollen die Unternehmen finanzielle entlastet und Entlassungen vermieden werden. Voraussetzung für Kug ist, dass „das Arbeitsverhältnis nicht gekündigt oder durch Aufhebungsvertrag aufgelöst ist“ (§ 98 SGB III).

Im März sind die gesetzlichen Regelungen für Kug verändert worden:

- Kug kann bei mehr als 10% Arbeitsausfall beantragt werden, statt bislang mehr als 30%

- Die Arbeitnehmer müssen keine Minusstunden aufbauen

- Sozialversicherungsbeiträge auf die Kug-Zeiten, die bislang vollständig vom Arbeitgeber zu tragen waren, werden zu 100% erstattet

- Kug gilt auch für Leiharbeitskräfte

Die Berechnung des Kug für einen einzelnen Beschäftigten ist anhand einer Tabelle der Bundesagentur für Arbeit vergleichsweise leicht durchführbar.[1] Allerdings sehen zahlreiche Tarifverträge Aufzahlungen oder Aufstockungen vor. Aus gutem Grund: Denn bei einem 100%-igen Arbeitsausfall würden die Beschäftigten über drei Monate je nach Steuerklasse ein bis 1,2 Monatsgehälter verlieren!

Unter anderen haben folgende Branchen oder Unternehmen – aktuell oder schon früher – Tarifverträge zu Aufstockung abgeschlossen (Stand Ende März 2020):

- Metall- und Elektroindustrie Baden-Württemberg (80,5% – 97% auf Nettobasis)

- Chemische Industrie (90% auf Nettobasis)

- Kommunen (90% – 95% auf Nettobasis)

- Groß- und Außenhandel NRW (76% – 83% auf Nettobasis)

- Einzelhandel NRW (90% – 100% auf Nettobasis)

- Volkswagen (78% – 95% auf Nettobasis)

- Deutsche Telekom (85% auf Bruttobasis)

- Deutsche Bahn (80% auf Bruttobasis)

Schon die unterschiedliche Bezugsbasis (Brutto- oder Nettoeinkommen) zeigt, dass die finanzielle Bedeutung der Regelungen zur Aufzahlung für die einzelnen Beschäftigten nicht unmittelbar deutlich wird. Unter Aufzahlungen wird zumeist der Betrag verstanden, den der Arbeitgeber zuschießt, damit die Beschäftigten das tarifvertraglich vereinbarte Netto-Einkommen erhalten.

Das kann der EWR-Kug-Rechner

Mit dem Kug-Rechner der EWR Consulting GmbH kann die Höhe der absoluten Aufzahlung, die Auswirkung auf das Nettoeinkommen sowie die Belastung der Arbeitgeber ermittelt werden.

Ferner kann der Kug-Rechner Antworten geben auf:

- Wie wirken sich die unterschiedlichen Aufzahlungsregelungen auf das individuelle Nettoeinkommen in Abhängigkeit vom Umfang der Kurzarbeit aus?

- Kommen unterschiedliche Kug-Vereinbarungen infrage: Welche Kug-Vereinbarungen ist für die Arbeitnehmer am günstigsten – z.B. wenn Tarifvertrag oder Betriebsvereinbarung eine Günstigkeitsprüfung vorsehen?

- In welchem Verhältnis steht das Volumen der Aufzahlung zu den zu 100% von der Arbeitsagentur übernommenen Sozialversicherungsbeiträgen?

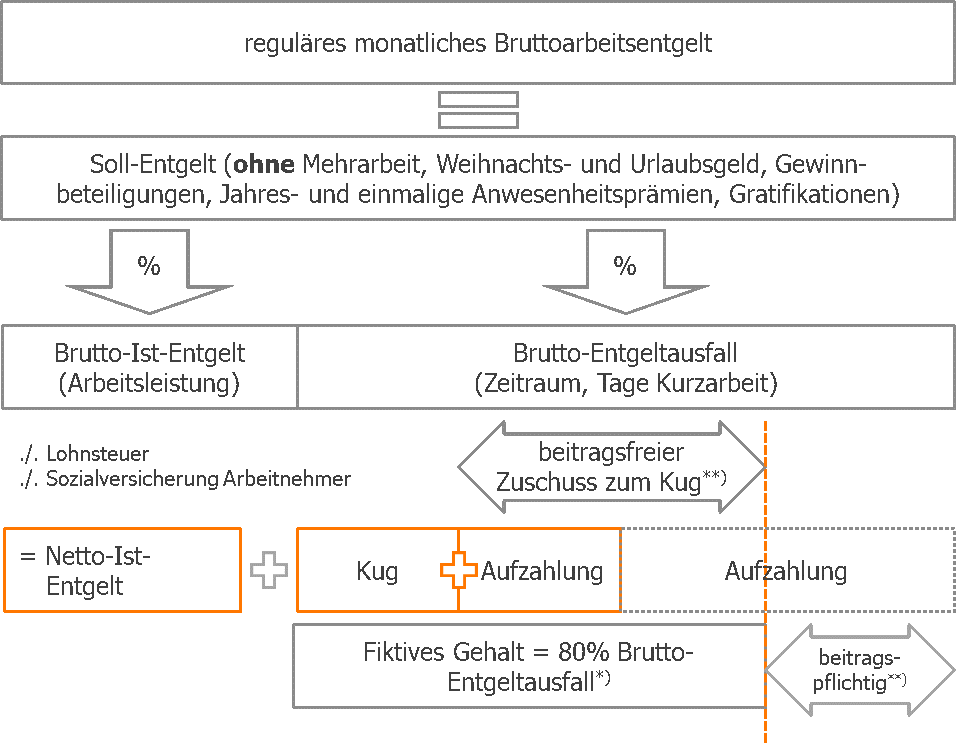

Kurzarbeitergeld und Aufzahlung

*) Fiktives Gehalt ist die Grundlage für die Berechnung von Sozialversicherungsbeiträgen für Arbeitnehmer und Arbeitgeber. Diese werden seit dem 01.03.2020 komplett von der Arbeitsagentur übernommen. Der Arbeitgeber komplett entlastet.

**) Wenn die Summe aus Kug und Aufzahlung 80% des entgangenen Bruttoentgeltes (à fiktives Gehalt) nicht überschreiten sind vom Arbeitnehmer keine Sozialversicherungsbeiträge zu entrichten. Bei Überschreitung ist der Anteil beitragspflichtig.

Weitere Fragen lassen sich zumindest eingrenzen, wie etwa die nach dem Nachteil bei der späteren Rente oder die nach den steuerlichen Belastungen aus der Aufzahlung.

Das Ziel des EWR Kug-Rechners ist es, Arbeitnehmervertretern die finanziellen Auswirkungen abhängig von Dauer und Höhe der Aufzahlung anschaulich aufzuzeigen. Mit dem Kug-Rechner können auch verschiedene Kug-Modelle durchgerechnet werden. Konkret heißt dies, die möglichen Regelungen zu Kug zu simulieren, um die Auswirkung auf die Beschäftigten mit in die Überlegungen einfließen zu lassen. Darüber hinaus zeigt der Rechner die Einsparungen des Arbeitgebers beim Monatsbruttoentgelt sowie die Differenz aus – während der COVID-19-Krise übernommenen – Sozialversicherungsbeiträgen und der Aufzahlung. Damit kann der EWR-Kug-Rechner Arbeitnehmervertretungen bei Verhandlungen über mögliche Aufzahlungsmodelle unterstützen. Darüber hinaus können Szenarien nach Entgeltgruppen durchgespielt werden, um auch hier die Wechselwirkungen zu sehen.

Wie die obige Abbildung erkennen lässt, basiert die Berechnung von Kug auf dem Soll-Entgelt, welches aber nur annäherungsweise dem tatsächlichen Bruttoentgelt entspricht. Indem der Kug-Rechner die einen für Kug-Zwecke pauschaliertes Bruttoentgelt ansetzt, weichen die mit ihm errechneten Ergebnisse von der monatlichen Entgeltabrechnung ab. Die Abweichungen sind jedoch gering.

Basis für die Berechnung der beschriebenen Ergebnisse sind fünf Parameter:

- Lohnsteuerklasse

- Anzahl der Kinder (beeinflusst auch die Höhe der Pflegeversicherung für Versicherte ab 23 Jahren)

- Monats-Bruttoeinkommen

- Höhe der Aufzahlung (getrennte Eingaben bis BBG[2] und über BBG möglich)

- Anteil von Kurzarbeit pro Monat (auch Eingabe von Tagen möglich)

Ebenso können die Sozialversicherungsbeiträge für West- und Ostdeutschland verändert werden.

Derzeit sind zwei wesentliche Kug-Rechenmodelle im EWR-Kug-Rechner enthalten: Aufzahlung auf das monatliche Soll-Entgelt oder Aufzahlung auf die Dauer der Kurzarbeit (Tage in Kurzarbeit). Zwischen den beiden Modellen gibt es Unterschiede. Wobei die Aufzahlung auf die Dauer der Kurzarbeit für Arbeitnehmer die besseren Konditionen bietet.

EWR Consulting GmbH unterstützt Betriebsräte bei der Erarbeitung unterschiedlicher Kug-Modelle unter Beachtung der Auswirkungen auf die Beschäftigten und das Unternehmen.

[1] Tabelle zur Berechnung des Kurzarbeitergeldes (KuG) ab Januar 2022

[2] BBG: Beitragsbemessungsgrenze